Buongiorno e ben ritrovati.

Prima di parlarvi del tema del numero di oggi, desidero segnalarvi che nell’inserto “PLUS 24” del Sole 24 Ore di oggi, c’è un bellissimo articolo dedicato al tema che vi avevamo preannunciato nello scorso numero! Sembra infatti che l’Istituto che Vigila sulle Assicurazioni (IVASS) insieme all’EIOPA si stiano muovendo nei confronti delle polizze che con costi a dir poco esorbitanti usano i fondi della bancassurance collegata. Bravi!

Inoltre nella medesima pagina c’è un’altra notizia positiva dedicata all’ACF che riconosce che le operazioni di Bancoposta sull’immobiliare nel fondo IRS di InvestiRe Sgr, tutto avevano meno che dei vantaggi per i sottoscrittori!

Ma ora veniamo al tema del giorno: la cosa bella del vivere di investimenti è che si ha molto tempo a disposizione per rimanere soli con sè stessi.

Siccome non mi piace sprecare il mio tempo davanti alla TV ed adoro leggere, da quando ho cominciato a vivere così non faccio altro che leggere, studiare e soprattutto rileggere tutti i libri che mi sono piaciuti di più e che più hanno inciso sulla mia formazione.

Questa settimana è stato nuovamente il turno dell’ennesima rilettura dell’ormai mitico: “PADRE RICCO PADRE POVERO” di Robert T. Kiyosaki.

Il libro da cui è cominciato tutto e che lessi per la prima volta nel 2009, (nonostante fosse uscito nel 1997) e da cui ho estrapolato il seguente passaggio:

“Nel 1923 alcuni fra i più grandi businessmen si incontrarono all’Edgewater Bridge Hotel di Chicago. Vi figuravano: Charles Schwab, direttore della più grande acciaieria nazionale; Samuel Insull, presidente della più grande impresa pubblica del mondo; Howard Hopson, capo della più importante azienda del gas; Ivar Kreuger, presidente della International Match, allora una delle società più grandi del pianeta; Leo Fraser, presidente della Bank of International Settlements; Richard Whitney, presidente della Borsa di New York; Arthur Cutten e Jesse Livermore, due dei maggiori speculatori di borsa; Albert Fall, membro del Gabinetto del presidente Harding.

Venticinque anni dopo, i nove personaggi citati avevano fatto questa fine:

- Shwab morì sul lastrico dopo aver vissuto gli ultimi cinque anni mutuando denaro

- Insull morì al verde in terra straniera

- anche Kreuger e Cutten morirono in disgrazia finanziaria

- Hopson impazzì

- Whitney e Fall erano da poco usciti di prigione

- Fraser e Livermore si erano suicidati

Dubito che possiate immaginare cosa sia veramente accaduto loro. Pensando al periodo, viene subito in mente il crollo dei mercati finanziari del 1929, con la conseguente Grande Depressione, che presumo abbia prodotto un grande impatto sulla loro vita.

Il punto è il seguente: oggi viviamo in un periodo caratterizzato da cambiamenti di gran lunga più rapidi e rilevanti di quelli in atto allora. Prevedo che nei prossimi venticinque anni ci saranno molte espansioni e crisi economiche paragonabili agli alti e bassi che dovettero affrontare i personaggi citati. La cosa che mi preoccupa è che molti pensano troppo ai soldi e non alla vera ricchezza principale: il loro grado di istruzione. Se si prepara a essere duttile, a tenere la mentalità aperta, la gente si arricchirà nonostante i cambiamenti.”

Ci tenevo che lo leggeste poichè ritengo assolutamente inutile preoccuparsi di investimenti e percentuali di profitto se prima non si consolidano le basi comportamentali e di approccio alla finanza personale.

E’ bellissimo infatti leggere che l’indipendenza finanziaria rende liberi, ma, se come Livermore la libertà la usate per farvi costruire una linea ferroviaria personale con cui arrivare con il vostro treno personale sin davanti a Wall Street, “qualcosa” mi fa pensare che grazie ad un simile tenore di vita, il vostro modello di libertà finanziaria non possa durare a lungo!

La cosa che ha quasi dell’incredibile soprattutto per le persone che arrivano a costruirsi una situazione di benessere è il mancato monitoraggio del proprio Stato Patrimoniale e Conto Economico.

Con l’entrata in vigore nel 2020 del “Codice della crisi e dell’insolvenza” D.Lgs. n 14/2019 assume importanza per l’imprenditore conoscere gli indicatori della crisi di impresa. In questi termini l’organo amministrativo e di controllo devono analizzare gli indici patrimoniali, finanziari e reddituali per valutare la gestione della società nel presente e nel futuro (“continuità aziendale“).

Sinceramente, non riesco a capire come mai anche le famiglie (quantomeno quelle degli imprenditori, dei liberi professionisti e delle partite iva oltre ai Bianchi) non possano fare altrettanto visto che il monitoraggio economico e finanziario famigliare non è di certo un’operazione onerosa, nè che richiede molto tempo per essere effettuata… Spero vivamente che tutti questi individui, non siano in attesa di una Legge che li obblighi come è successo alle aziende!

Insomma, capisco che per chi non abbia un’azienda e/o non sappia che cos’è un bilancio, arrivare ad automonitorarsi la propria situazione patrimoniale e del flusso di cassa possa essere una questione piuttosto complicata, ma perchè invece chi ce l’ha e/o ha studiato almeno ragioneria non lo fa?

Perchè la maggior parte delle persone che ho conosciuto in vita mia (e credetemi sono veramente tante), non ha saputo rispondermi alle 2 basilari domande:

“Quanto avete speso in famiglia per vivere l’anno scorso?”… “E quest’anno?”

Un grandissimo professore mi insegnò una frase di Galileo Galilei che mi rimase impressa:

In poche parole, tutto quel che non è misurabile non è migliorabile… O se preferite: come possiamo migliorare ciò che non misuriamo e/o non abbiamo mai misurato?

Veramente credete che chi faccia parte dei “Verdi” e/o possiede tanti soldi non sappia di quanto possa disporre aggiornato in tempo pressochè reale su conti correnti, titoli, immobili e soprattutto non sappia quanto costi il proprio tenore di vita e quello della propria famiglia?

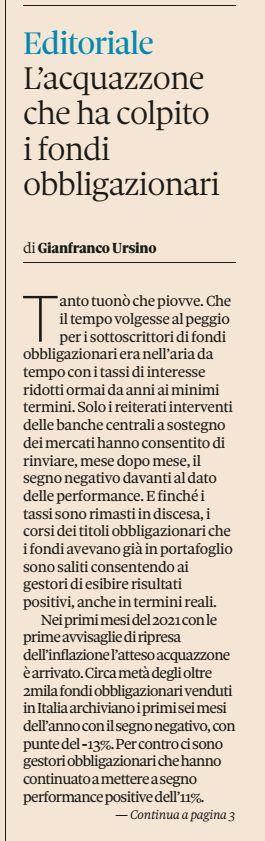

Certo, voi mi potete rispondere che quelle persone pagano fior fiore di consulenti che li seguono ed avete pienamente ragione, ma se volete un giorno arrivare a permettervi un consulente personale, non potete pensare di disporre di un patrimonio modesto e/o risicato visto che un consulente che si possa dire veramente indipendente non può lavorare per chi ha un patrimonio risibile! Non è conveniente per lui e nemmeno per voi… E se non vi potete permettere un vero advisor che faccia il vostro interesse, sarete costretti a continuare ad acquistare le ciofeche che vi rifilano le vostre filiali ed i promotori finanziari e postali, magari credendo anche un giorno di guadagnarci quando in realtà, come accennavamo nel numero precedente, con i costi e le commissioni che pagate, al contrario, non guadagnerete mai: avete dato un’occhiata ai vostri fondi obbligazionari?

I vostri fanno parte di quelli che stanno perdendo oltre il -10% con punte del -13%, sono stabili o sono in guadagno?

Chi vi cura il patrimonio, vi ha avvisato del fatto che sarebbe finita così in questo periodo? Altro che acquazzone… Quali strategie ha messo in atto al fine di non farvi ritrovare in mezzo a quest’autentico uragano e soprattutto quanto tempo dovrete rimanere incastrati per recuperare le perdite che state subendo?

Certo di avervi fornito qualche spunto su cui meditare, in attesa del prossimo numero, come al solito vi auguro oltre che buon weekend anche buone, anzi ottime riflessioni.

Carlo Zanghi

Presidente Ufficio Studi Assodir

800-587.912

Disclaimer

Questo articolo contiene solo informazioni generali. Nella misura in cui qualsiasi informazione contenuta in questo articolo sia un consiglio finanziario o di investimento, è un consiglio generale e rivolto ad un pubblico indistinto visto che non tiene conto della particolare situazione finanziaria, degli obiettivi o delle esigenze dei singoli investitori. Gli investitori dovrebbero valutare se la consulenza è appropriata alla luce delle loro particolari circostanze finanziarie prima di investire e, se necessario, richiedere una consulenza professionale. Tutte le opinioni espresse in questo blog sono espresse a nome dell’Ufficio Studi Assodir – Associazione A.D.I.R. per i lettori della nostra rubrica “ALGOBUSSOLA DELL’INVESTITORE”©