Buongiorno e ben ritrovati!

Dov’eravamo rimasti nel precedente articolo?

Quando in borsa c’è il sereno, nessuno si preoccupa mai dei temporali… Temporali che “Quando arrivano, pero’ arrivano!” E che in certi momenti dell’anno (generalmente o forse sarebbe meglio dire statisticamente tra Maggio e Settembre) portano a dei begli affondi…

Affondi che fanno sì che i risparmiatori e gli investitori che non seguono il famoso detto “SELL IN MAY AND GO AWAY” perchè ovviamente investiti “long only” nei soliti strumenti del risparmio gestito si ritrovino con cospicue perdite (quando non a mangiarsi i risultati conseguiti nel periodo Ottobre-Aprile) se non addirittura ad avere delle minusvalenze che, se Dio vorrà vengono recuperate…

Ma se invece non dovesse volere? Apriti cielo!

Recuperare le perdite, che piaccia o no, non è per niente facile!

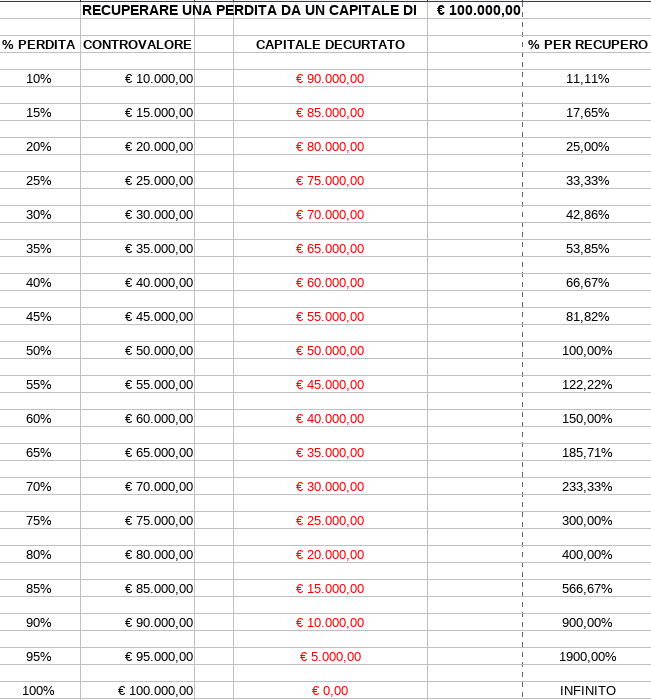

Guardiamo molto attentamente la tabella seguente che, per semplificare il calcolo su base percentuale, presuppone un investimento di 100.000 Euro e che fa vedere quanto serve per recuperare una perdita tra il 10 ed il 95% se non si dispone di ulteriore capitale da dedicare al medesimo investimento:

Questa tabella il vostro bancario o promotore finanziario ve l’ha mai fatta vedere?

Se non ve l’ha mai fatta vedere, perchè continua a parlarvi di rapporto rischio rendimento?

E soprattutto, quando i mercati scendono del 15-20-30% o piu’, si fa sentire oppure no?

E se si fa sentire, lo fa per chiedervi ulteriori soldi da investire nello stesso strumento che tanto dolore e tanta insoddisfazione vi sta causando?

A queste quattro banalissime domande, sarebbe bene dare una risposta al piu’ presto, se non volete correre ulteriori rischi (oltre alle perdite subite), visto che nonostante tutte le belle chiacchiere, se il mercato azionario globale, come abbiamo visto nel precedente articolo ha un rendimento medio del 9,2% all’anno potrebbero essere necessari anni per tornare in pari.

Anche perchè il vostro patrimonio di sicuro non è totalmente investito con una redditività del 9,2% annuo, o sbaglio? Ve lo rimarco, perchè, se ricordate quel che vi ho scritto nell’articolo precedente avete capito che mentre voi non guadagnate nulla, la vostra SIM/SGR/Banca che ha emesso la Gestione Patrimoniale od il Fondo Comune continua ad incassare le sue belle commissioni (management fee)… Oltre il danno, la beffa insomma!

Tutta la premessa a questo bel “pippone” ve l’ho scritta perchè chi mi conosce sa che è dal 2010 che continuo a dire, ripetere e scrivere che siamo di fronte al “piu’ grande boom di borsa di tutti i tempi”.

E sinora, tutti gli intermediari, dalle banche alle reti di promozione finanziaria agli uffici postali, hanno avuto gioco molto facile ad andare dai loro clienti a dire di continuare ad investire nei cosiddetti “buy on deep”, magari mediante un piano d’accumulo (P.A.C.) visto che nell’era dei tassi a zero, praticamente non esistevano alternative all’azionario.

Ma allora perchè i risparmiatori italiani non hanno approfittato di questo meraviglioso periodo di prosperità che ha invece riempito le tasche dei grandi investitori?

Beh, i motivi sono molti, il principale, ovviamente è la paura (per non dire il terrore) causati dal Covid che fa sì che 1 risparmiatore italiano su 2 preferisca la liquidità vista l’incertezza del domani (come potete leggere su QUESTO splendido articolo apparso sul Corriere della Sera qualche mese fa), ma c’è anche da dire che qualcuno fra i piu’informati si è reso conto che nonostante le borse ai massimi storici, da qualche tempo a questa parte, mentre Wall Street supera i 4.000 punti grazie al piu’ massiccio piano d’interventi della storia americana, i tassi stanno rialzando la testa e, quando si arriva a certi rendimenti, gli istituzionali, considerato che i mercati galoppano da oltre 10 anni, potrebbero giocare qualche bello scherzetto andando alla ricerca di qualcosa di piu’ tranquillo e meno rischioso… O se preferite drenando liquidità dall’azionario e spostandola nell’obbligazionario o meglio nei treasuries bonds.

Come stanno reagendo le reti distributive?

Con i soliti due modi per indurre i clienti all’acquisto (visto che per loro, come dicevamo, è sempre il momento buono per investire):

chi con la paura come Fineco lanciando degli strali nei confronti di chi (a loro dire) approfitterebbe dei loro conti correnti (nonostante il risparmiatore venga “premiato con lo ZERO%)

e chi con il desiderio… Ci avete fatto caso anche voi che fra le reti di bancassurance e wealth management si sta tentando di far passare sempre piu’ un bello storytelling dedicato alle favolette sull’interesse composto?

Quella che Einstein avrebbe definito “L’ottava meraviglia del mondo”: provate a digitare su Google e vedrete in quanti blog se ne parla…

Per spiegarla in maniera semplice, viene spesso raccontata insieme alla favola dei chicchi di riso relativa all’invenzione del gioco degli scacchi, se non l’avete mai letta potete farlo cliccando QUI.

Ecco, sembra che tutti i “professionisti del risparmio gestito” siano essi di filiale o i wealth managers o i promotori finanziari che desiderano farsi un nome sul web l’abbiano scoperta e stiano cominciando a tramandarla a noi come “un grande segreto”…

Sì… Di Pulcinella, però!

Infatti, se funzionasse così bene come raccontano, mi spiegate, come mai non ho mai conosciuto nella mia vita una sola persona che sia diventata ricca e si sia ritirata a vivere di rendita grazie all’interesse composto?

E voi, l’avete conosciuta?

Ve l’ha mai presentata il vostro intermediario bancario o postale?

Nel caso, me la presentereste anche a me?

Mi piacerebbe scambiarci 4 parole!

Sapete perchè è impossibile che ve la presentino?

Perchè sempre secondo l’ultimo rapporto di Prometeia Ipsos, di cui vi accennavo pocanzi, la redditività media dei portafogli investiti dagli italiani è inferiore al 2%.

Avete idea o se preferite avete mai provato a calcolare quanto capitale e quanto tempo ci vogliono anche utilizzando l’interesse composto per andarvene in pensione a vivere di rendita con il 2% d’interessi?

Se non siete pratici nell’uso di una calcolatrice finanziaria, venite a leggerlo nei prossimi articoli, in cui vi svelero’ la strategia che ho utilizzato per una persona a me molto cara e che le ha consentito di “andarsene in pensione” in meno di 10 anni da quando l’ho convinta a metterla in pratica (nel 2008).

Certo di avervi fornito qualche spunto su cui meditare, in attesa del prossimo numero, come al solito vi auguro oltre che buon weekend anche buone, anzi ottime riflessioni.

Carlo Zanghi

Presidente Ufficio Studi Assodir

800-587.912

Disclaimer

Questo articolo contiene solo informazioni generali. Nella misura in cui qualsiasi informazione contenuta in questo articolo sia un consiglio finanziario o di investimento, è un consiglio generale e rivolto ad un pubblico indistinto visto che non tiene conto della particolare situazione finanziaria, degli obiettivi o delle esigenze dei singoli investitori. Gli investitori dovrebbero valutare se la consulenza è appropriata alla luce delle loro particolari circostanze finanziarie prima di investire e, se necessario, richiedere una consulenza professionale. Tutte le opinioni espresse in questo blog sono espresse a nome dell’Ufficio Studi Assodir – Associazione A.D.I.R. per i lettori della nostra rubrica “ALGOBUSSOLA DELL’INVESTITORE”©