Ad ascoltare “gli alfieri del risparmio gestito”, come già accennavamo nella nostra Algobussola n. 2 , “E’ sempre il momento buono per investire”.

E’ bellissimo osservare sui social piu’ famosi i “consigli” che danno costoro… Questa “perla” ad esempio è fresca fresca, di fine Agosto:

“C’è chi si ostina ad entrare ed uscire dal Mercato e chi semplicemente lo guarda crescere.

Un mercato al rialzo come quello che abbiamo avuto negli ultimi 12 anni può trarre in inganno molti piccoli risparmiatori che continuano a “giocare” col market timing (entrare ed uscire dal mercato con la convinzione di poterlo battere).

L’inganno consiste nel fatto che quando un mercato è in continuo rialzo, molto probabilmente il saldo delle varie operazioni di acquisto e vendita fatte nel tempo è positivo, il che fa presumere a molti risparmiatori-trader di essere stati bravi, “più bravi del mercato”!

Peccato che manchi un dato.

Il confronto con ciò che invece ha fatto il mercato.

Se prendiamo ad esempio l’S&P 500 (mercato azionario americano) il 20 febbraio 2009 valeva 770 punti, venerdì 27 agosto 2021 valeva 2509 punti: è cresciuto di 3,25 volte!

Significa che 1000 € sono diventate 3.258 €.

Cosa significa?

Che chi è rimasto fermo lì a guardare il mercato crescere ha più che triplicato il suo valore.

Ora la domanda è: chi si è intestardito a fare il piccolo genio della finanza è riuscito a fare meglio?”

Questa secondo voi sarebbe “educazione finanziaria”?

Veramente c’è bisogno di un “Financial Coach” per comprare e dimenticarmi in un cassetto i miei acquisti?

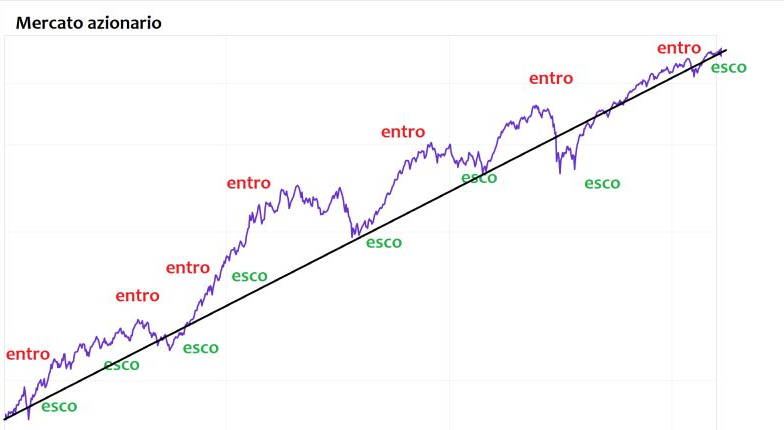

Al di là del fatto che se uno “ragiona” così, mi chiedo come mai non faccia il consulente indipendente e consigli soltanto ETF anzichè rimanere all’interno di una Banca o SIM a vendere Fondi, Sicav e Gestioni ai suoi clienti, il massimo del divertimento è vedere la foto che correda l’articolo in questione (foto da cui tolgo il link al nome del promotore per evitargli brutte figure visto che non lo conosco e non vorrei che pensasse che con quel che scrivo, ce l’ho con lui):

Come potete osservare, la foto è a dir poco esilarante, poichè se fosse così facile guadagnare sui mercati, basterebbe fare l’esatto contrario di quanto da lui consigliato (invertire i sell con i buy) per raddoppiare i guadagni rispetto al “Buy and Hold” o “Set and Forget” che dir si voglia.

Contrariamente alla finanza, dove ognuno racconta le favole come meglio desidera, nella scienza, fortunatamente non esiste il principio di autorità.

Vale a dire che un premio Nobel può tranquillamente andare in giro a dire che la Nuova Zelanda o la Patagonia non esistono, ma se non è in grado di dimostrarlo la sua affermazione VALE ZERO.

Allo stesso modo, “mio cugggggggino Alberto” che di mestiere fa l’idraulico, se dovesse scoprire l’esistenza di una nuova specie di muffa mai vista prima negli impianti da lui montati e pubblicasse le prove del suo lavoro, creerebbe un’affermazione di valore scientifico anche se non è andato oltre la Terza Media.

In buona sostanza: che ti chiami Ciccio O’Pizzettaro o Stephen Hawking, se vuoi che le tue affermazioni abbiano valore scientifico devi rassegnarti a PORTARE LE PROVE.

…E non esistono ‘censure’ o ‘metodi alternativi’: il metodo scientifico non è nient’altro che l’analisi OGGETTIVA delle prove. Se non si sa o non si accetta questo, è inutile stare a discuterne perché si parlano due lingue diverse.

Per chi come noi, contrariamente alla maggioranza dei “consulenti/promotori/direttori di filiale”, utilizza ESCLUSIVAMENTE il metodo scientifico per i propri investimenti, sempre nel medesimo numero dell’Algobussola n.2 in data 26/03/2021 avevamo visto che l’indice MSCI negli ultimi 20 anni è salito (in capitalizzazione semplice) mediamente dell’8.93% all’anno. Ci tengo a specificarlo, visto che in capitalizzazione composta, il numero che salta fuori dal C.A.G.R. si riduce al 5,25%… Non mi pare una differenza da poco, o sbaglio?

Siccome in tutto quell’articolo ho ripetuto più volte di fare molta, moltissima attenzione al periodo in cui entrare all’interno di un qualsiasi investimento (immobiliare, azionario, od obbligazionario non cambia assolutamente nulla), qualche giorno fa ho ricevuto una mail in cui un simpatico mattacchione mi ha chiesto se all’interno del nostro Ufficio Studi abbiamo la sfera di cristallo che ci permette di entrare ed uscire dai mercati al momento giusto.

Allora, premesso che i nostri algoritmi proprietari ci forniscono indicazioni di breve, medio e lungo termine con un grado di attendibilità superiore al 70%, sinceramente penso che non sia troppo complicato per chi vuole investire a lungo termine rendersi conto dell’andamento di un indice (o del proprio fondo o del proprio etf) nell’ultimo anno di contrattazioni:

basterà infatti, semplicemente utilizzare una Media Mobile a 200 periodi (come quella che nel grafico sottostante vedete colorata di bianco) e voilà…

Se il grafico dall’1/1 rimane al di sopra della media sarò in gain, se al contrario il grafico rimane al di sotto della media, nel caso dovessi vendere ci perderei dei soldi.

Questo approccio non è frutto del caso, ma è tratto da un paper sul trend following del 2006 di tale Meb Faber dal titolo “A QUANTITATIVE APPROACH TO TACTICAL ASSET ALLOCATION”, che è stato il paper più scaricato di sempre da SSRN.com (lo potete trovare a QUESTO indirizzo (se conoscete l’inglese, leggetelo perchè ne vale assolutamente la pena).

Nel suo splendido abstract, Meb Faber scrisse di rimanere investiti all’interno di qualsiasi strumento sintanto che il prezzo rimane al di sopra della media a 10 mesi (200 giorni lavorativi appunto) e di vendere immediatamente nel caso la medesima media venisse bucata al ribasso per rientrare appena il grafico avesse tagliato nuovamente la media al rialzo.

Funziona ancora oggi? SI’, nonostante siano passati più di 15 anni, funziona ancora oggi, ma è un approccio adatto esclusivamente per uno strumento trend following e pertanto funziona bene soltanto sui mercati in fase rialzista.

In soldoni, è un approccio ottimo sull’S&P500 o sul Nasdaq da Marzo 2020 ad oggi, ma sarebbe stato a dir poco pessimo ad esempio su qualsiasi sottostante in fase MEAN REVERTING come ad esempio l’indice italiano FTSE MIB o su quello tedesco DAX fra il 2018 ed il 2020.

Il più grande vantaggio di questo modus operandi è una diminuzione fortissima di quello che gli addetti ai lavori definiscono “ULCER INDEX”: il fastidio procurato ai clienti fra una fase down ed una up o se preferite, l’indice che misura lo stress dei clienti che hanno sbagliato il timing di un investimento, perchè contrariamente a quel che vi raccontano i dipendenti ed i dipendenti a provvigioni sedicenti consulenti, come sempre con gli specchietti retrovisori sembra sempre tutto facile e oggi è pieno su tutti i media (giornali, trasmissioni tv) ma anche sui social di post relativi ai titoli su cui investire a lungo termine come fosse un assioma.

Tuttavia, soltanto chi è rimasto “incastrato in perdita su uno o più titoli per anni” si è reso conto che il timing è MOLTO importante e può decretare il successo o l’insuccesso di un investimento. Perché a titolo di esempio, sulla borsa italiana, (indice FTSE MIB visibile nel prossimo grafico), chi avesse investito a Maggio 2007, ad oggi sarebbe ancora IN PERDITA DEL 40%!!!

Quando (soprattutto in un periodo come questo) veniamo avvicinati da un qualunque venditore che ci invita ad investire senza mai più guardare a quel che facciamo per anni o addirttura magari fino al termine di un piano di accumulo ventennale, o addirittura trentennale, ricordiamoci sempre delle profetiche parole di Angelo Abbondio:

Per tutti coloro che invece di credere ai sogni dei venditori di fumo preferiscono confrontarsi con la realtà, vediamo invece di dare un’occhiata a cosa sarebbe successo a chiunque, pazientemente, avesse atteso ed avesse investito con un timing migliore, all’apertura del primo mese successivo ai minimi del 2009 dopo il crollo di Wall Street conseguente ai mutui subprime del 2008:

Come potete osservare nel grafico qui sopra, chiunque avesse comprato con questo sistema l’indice italiano Ftse Mib 40 anzichè rimetterci avrebbe guadagnato (non molto per la verità visto che in questi 12 lunghi anni il 69,07% dividendi compresi corrisponde ad un tasso d’interesse composto CAGR del 7,53%) ma quantomeno sarebbe in gain.

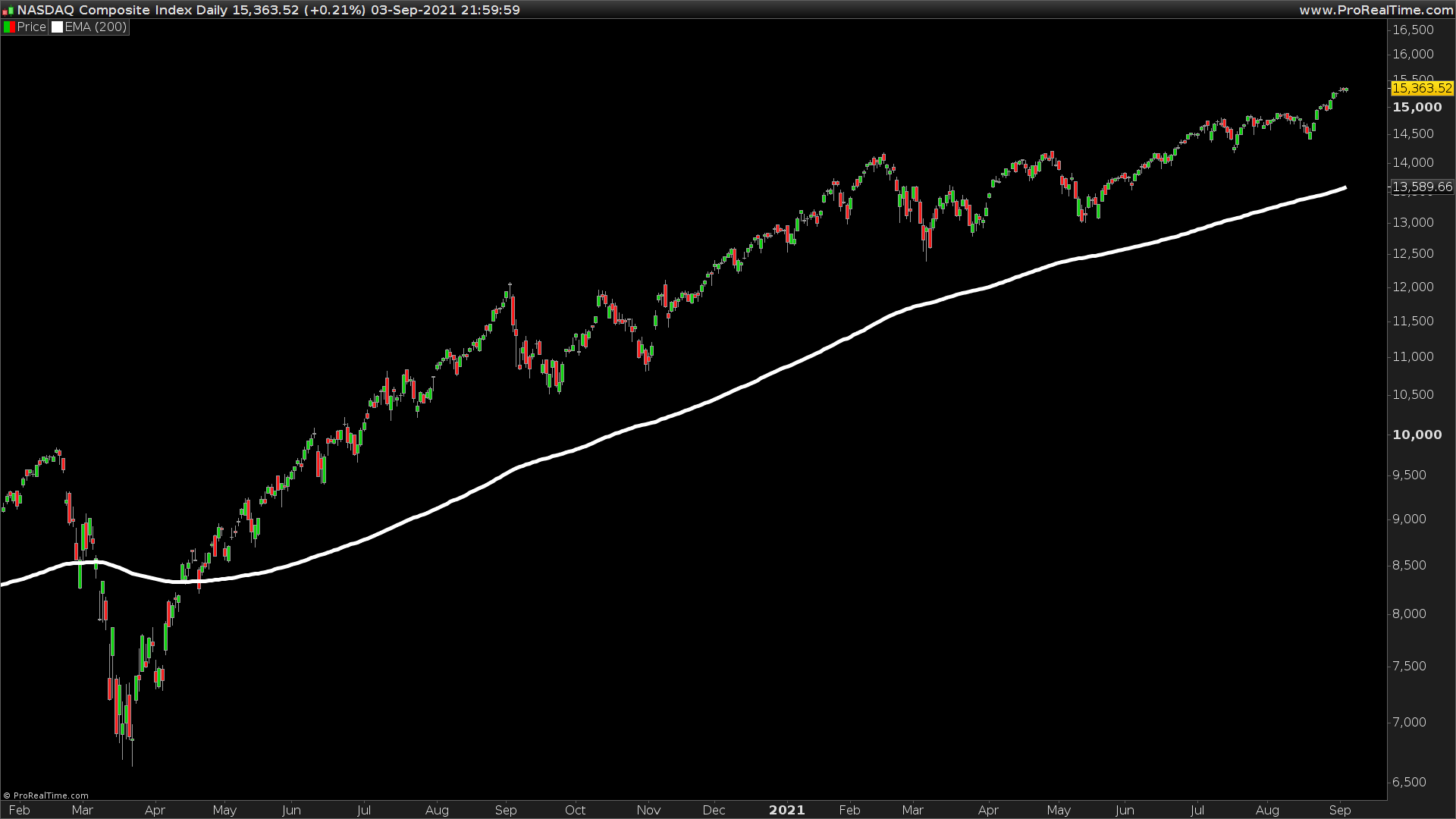

Questo qui sotto invece è il grafico dell’indice americano Nasdaq Composite (sempre dividendi compresi) che ha chiuso il mese di Agosto a 15363,52 punti, quasi 14000 punti in piu rispetto ai 1504,87 di chiunque avesse acquistato 1 mese dopo i minimi del 2009, e così facendo avrebbe guadagnato l’850,81% (sì avete letto bene) corrispondente ad un tasso d’interesse composto CAGR del 21,37% annuo sempre dividendi compresi, ovviamente.

E’ chiara la differenza rispetto a chi continua a dar retta a chi consiglia di rimanere a mercato sempre e comunque in qualunque condizione di mercato?

Il vostro consulente/promotore/wealth manager queste cose ve le aveva mai dette? Vi ha mai chiamati per spiegarvele oppure fa parte di quelli (e credetemi sono la maggioranza) che vi ha lasciati incastrati in una posizione per anni dimenticandosi bellamente di voi visto che non vi chiamava perchè non sapeva cosa raccontarvi per giustificare il pessimo investimento che vi aveva fatto fare?

Adesso cominciate a capire come mai la maggioranza dei clienti di banche, reti e sim guadagna le briciole?

Nel frattempo che ci riflettete, sul Corrierone nazionale, questa settimana è apparso un articolo

in cui Christine Lagarde, l’attuale presidente della BCE, ha lanciato uno dei suoi soliti peana relativamente al fatto che Il fenomeno cryptovalute sta ormai raggiungendo dimensioni di massa e andrà presto inquadrato normativamente e fiscalmente in modo certo, visto che se ancora il 73% degli italiani dichiara di non possedere criptovalute ben il 18% (secondo lei) possiede Bitcoin, la cripto più diffusa e nota. Ma ci sono anche gli italiani che possiedono Ethereum (7%), Bitcoin Cash (7%), Litecoin (5%) e Doge (5%) (che sempre secondo lei potrebbero non essere i medesimi acquirenti), però, sempre Christine, afferma che molti hanno più di una criptovaluta nei propri wallet digitali e addirittura che il 14% degli italiani le ha anche usate almeno una volta per fare acquisti.

Considerata la simpatia dell’articolo, è divertentissimo arrivare fino in fondo e leggere che l’ennesimo allarme che lancia sia per lei “molto preoccupante”, visto che il controllo della gestione monetaria è alla base del controllo sociale.

In effetti, dal suo punto di vista ha più che ragione poichè un futuro basato su sistemi distribuiti, anziché centralizzati, richiede ripensamenti profondi dei meccanismi che, da sempre, sono stati alla base del funzionamento degli Stati. Ciò non può avvenire con semplici “regolamentazioni”, occorre un cambio di paradigma, un ripensamento profondo del patto che regola i rapporti tra i cittadini ed i sistemi di Governo.

Ma prima di andare nel dettaglio, un consiglio spassionato alla “maggioranza silenziosa”: a tutti coloro che NON le possiedono e continuano a lasciare i soldi parcheggiati sui conti correnti, non sarà mica che si divertono a rimanere poveri?

Se fate parte di questa categoria, probabilmente siete i medesimi che 20 anni fa andavano dicendo: “A me pare che st’internet sia tutta ‘na strunzata”… Ora l’usate perchè siete stati pressochè obbligati dal vostro datore di lavoro a farlo, ma non avete idea cosa sia l’ htpps, cosa sia un algoritmo o che Amazon i miliardi li fa con AWS non con i prodotti che comprate sul suo marketplace. Stessa cosa per la blockchain: entro i prossimi 10 anni la userete tutti, senza manco sapere che la usate. Poi incontrerete uno di noi, che non deve lavorare a vita e direte: “Ah quello sì che ha avuto fortuna! Non come me…”

Anche stavolta, come direbbe Henry Ford, avete pienamente ragione: se la vita è una questione di scelte e voi avete consapevolmente scelto di rimanere attaccati al vecchio mondo quando il NUOVO si stava affacciando, è giusto che continuiate ad andare in filiale o farvi raccontare dal vostro “consulente dedicato” che le criptovalute non sono regolamentate, però è altrettanto giusto (se non volete continuare a mettere la testa sotto la sabbia come gli struzzi) che sappiate che il Nuovo Mondo, corre veloce… Veramente più veloce di quel che riuscite ad immaginare!

Guardate ad esempio i tempi di ripresa dai minimi di quest’anno di Bitcoin (BTC) ed Ethereum (ETH) e vediamo di capire come mai la Lagarde sia così “seriamente” preoccupata del loro andamento e della “mass adoption” da parte dei cittadini europei

Adesso seguitemi attentamente e poi fate uno scroll con il mouse cercando di mettere a confronto i 2 indici di borsa che abbiamo visto prima (Ftse Mib e Nasdaq Composite) con quel che vedrete adesso:

Il Bitcoin (BTC) dopo uno schianto alla fine del mese di Luglio a quota 29.000$ alla fine di questa settimana è ritornato a quota 50.000$.

Chi si è reso conto di ciò che stava accadendo ed è stato bravo a comprarlo in zona 30.000, si ritroverebbe oggi, a distanza di poco più di UN MESE con una plusvalenza superiore al 70%.

Se per caso nel medesimo giorno avesse comprato anche a 2.000$ “la concorrente” Ethereum (ETH) che era crollata fino a 1800$, su quest’ultima si ritroverebbe con una plusvalenza sempre ad oggi, superiore al 100%.

Come scrive Forbes, in QUESTO articolo, il mercato delle principali criptovalute ha avuto un exploit di oltre il 40% nel mese di Agosto!

E se vi dicessi che i nostri algoritmi ci hanno dato oltre ai segnali di uscita antecedenti il drawdown anche i segnali di reingresso di cui sopra?

Non ci credete? Immagino… Fate bene… Anch’io al vostro posto non ci crederei.

Ma, guardatelo direttamente nel grafico qui sotto, così almeno da adesso in poi, dopo che lo avrete verificato esclusivamente con i vostri occhi, visto che vi ho fornito le prove di ciò che affermo, finalmente potremo cominciare a parlare nella stessa medesima lingua: l’unica che sopporto da quando utilizzo gli algoritmi, quella delle prove che conducono ad un METODO SCIENTIFICO!

GRAFICO DAILY BITCOIN (BTC)

Ingresso indicato dagli algoritmi proprietari del nostro Ufficio Studi a 30000 circa a Luglio 2021

Chiusura Venerdì 03/09/2021: oltre 48800

Redditività in termini percentuali in 1 mese circa: 62,77%

GRAFICO DAILY ETHEREUM (ETH)

Ingresso indicato dagli algoritmi proprietari del nostro Ufficio Studi a 2000 circa a Luglio 2021

Chiusura Venerdì 03/09/2021: oltre 3850

Redditività in termini percentuali in 1 mese circa: 92,55%

Se desiderate saperne di più, non avete che da chiamare il NUMERO VERDE sottostante e chiedere di me personalmente: vi dimostrerò perchè i nostri soci sostenitori e benemeriti sono così contenti di continuare a darci retta!

Certo di avervi fornito qualche spunto su cui meditare, in attesa del prossimo numero, come al solito vi auguro oltre che buon weekend anche buone, anzi ottime riflessioni.

Carlo Zanghi

Presidente Ufficio Studi Assodir

800-587.912

Disclaimer

Questo articolo contiene solo informazioni generali. Nella misura in cui qualsiasi informazione contenuta in questo articolo sia un consiglio finanziario o di investimento, è un consiglio generale e rivolto ad un pubblico indistinto visto che non tiene conto della particolare situazione finanziaria, degli obiettivi o delle esigenze dei singoli investitori. Gli investitori dovrebbero valutare se la consulenza è appropriata alla luce delle loro particolari circostanze finanziarie prima di investire e, se necessario, richiedere una consulenza professionale. Tutte le opinioni espresse in questo blog sono espresse a nome dell’Ufficio Studi Assodir – Associazione A.D.I.R. per i lettori della nostra rubrica “ALGOBUSSOLA DELL’INVESTITORE”©