Buongiorno e ben ritrovati!

Questa settimana si sta celebrando la nona edizione della “GLOBAL MONEY WEEK”, la settimana dedicata all’educazione finanziaria dei giovani, una manifestazione promossa dall’OCSE e che ha coinvolto ben 175 Paesi.

Da parte mia e dell’Ufficio Studi dell’associazione che presiedo e che dal 2014 portiamo avanti nella massima indipendenza e senza alcun genere di conflitto d’interesse, visto che siamo un gruppo di investitori privati che effettua questi studi per ottimizzare al meglio i risparmi di famiglia, cogliamo quindi l’occasione nel nostro piccolo per contribuire, tentando di smascherare una delle piu’ famose favole del “Sistema Wall Street” messa in circolazione sin dalla notte dei tempi tramite i media mainstream.

Dovete sapere infatti che la maggior parte della raccolta pubblicitaria dei giornali finanziari (e non soltanto finanziari) deriva da redazionali ed acquisti di spazi pubblicitari da parte dell’industria del sistema bancario e del risparmio gestito, che, da anni tenta di continuare ad inculcare nella testa delle persone come non sia necessario ricercare il timing migliore per investire, ma basterebbe “rimanere investiti” all’interno del risparmio gestito per ottenere un’ottima performance.

Questi i loro “ragionamenti”:

Le borse salgono? Investi che altrimenti ti perdi il rialzo!

Le borse scendono? Investi che altrimenti ti perdi l’occasione di comprare a sconto!

Le borse lateralizzano? Investi che altrimenti i tuoi risparmi se li mangia l’inflazione reale, che è nettamente superiore a quella percepita!

Insomma, a dare retta a cio’ che si legge sui media, a cio’ che si ascolta in tv ed in ogni conferenza, (reale o virtuale) dovrebber essere sempre il momento giusto per investire!

Questa tesi è avallata da una marea di studi (ovviamente sempre sponsorizzati dalle medesime “istituzioni” sempre in pieno conflitto d’interessi), secondo cui se rimani fuori dai migliori giorni di rialzo e di ribasso i tuoi guadagni si dimezzano.

Ma è veramente così?

Proviamo a ragionarci un po’ con la dovuta calma: nel precedente articolo, abbiamo visto che l’anno scorso se avessimo investito dall’1/1 al 31/12 sulla media dei risultati dei mercati azionari mondiali avremmo guadagnato il 6,3%.

Nel 1969 una grandissima banca d’affari statunitense (Morgan Stanley) tramite una consociata (Morgan Stanley Capital Index peraltro oggi anch’essa quotata), creo’ un indice che ancora oggi porta il suo nome, con l’acronimo MSCI World e che viene preso come riferimento (o benchmark se preferite) da tutti i fondi azionari distribuiti al Mondo.

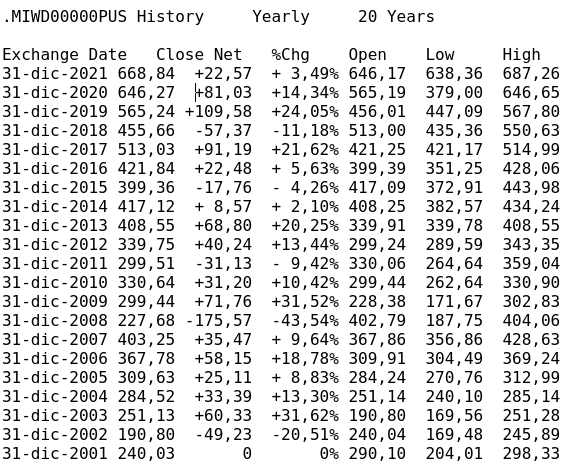

Su base storica, questi sono i rendimenti annui certificati dall’indice MSCI:

Se non avete voglia di farvi i calcoli e vi fidate dei dati che vi scrivero’ qui sotto, (ma vi inviterei a verificarli visto che con le vostre finanze, sarebbe bene cominciare a farlo se non volete rischiare brutte sorprese) potrete osservare con i vostri occhi che su base statistica, durante gli ultimi 20 anni, l’indice con tutti gli alti e i bassi visibili nella 3^ colonna è cresciuto del 178,65% che corrisponderebbe ad una media dell’8,93% annuo.

E’ tanto? E’ poco? Ognuno tragga le proprie conclusioni… Ma di sicuro è una cifra piu’ che sufficiente per andare a raccontare a tutti che sul medio lungo termine le azioni rendono piu’ delle obbligazioni.

Peccato che da questi numeri manchino dei “piccoli particolari” che volutamente vengono omessi dai “piazzisti” del risparmio gestito… Questi i 2 principali:

- il rischio di cambio quanto incide visto che l’indice contempla titoli azionari di 23 Paesi?

- i dividendi dei titoli sono compresi oppure no?

Per fornire una pronta risposta ai venditori di gestioni patrimoniali e fondi comuni, Morgan Stanley ha pensato bene di calcolare l’indice in questione anche in Euro ed in tutte la valute locali relative al paniere dei titoli, inoltre, ogni versione è disponibile in 3 ulteriori sottoversioni: senza dividendi (Price Index) con dividendi netti e con dividendi lordi (Net Index e Gross Index).

Un indice per ogni esigenza verrebbe da dire!

Geniale eh? Per confondere le acque oseremmo dire il massimo!

Quando il vostro bancario o promotore finanziario vi fa vedere che il fondo (o peggio il fondo di fondi) che vi ha venduto ha battuto il benchmark, a quale di questi si riferisce? Ammesso e non concesso che ve l’abbiano mai fatto leggere, ve l’eravate mai chiesti?

Ma andiamo avanti, prendendo sempre per buona la tabella di cui sopra (quella in cui vi abbiamo fatto vedere il Price Index dell’MSCI negli ultimi 20 anni) possiamo cominciare a notare che l’annata migliore dell’MSCI PRICE INDEX IN DOLLARI STATUNITENSI è stata quella del 2003 in cui l’indice ha segnato un bel +31,62% ma la peggiore (quella del 2008) avrebbe portato nelle tasche dell’investitore/risparmiatore un -43,54% piuttosto che un bel -20,51% nel 2002.

Ma continuiamo ad andare avanti…

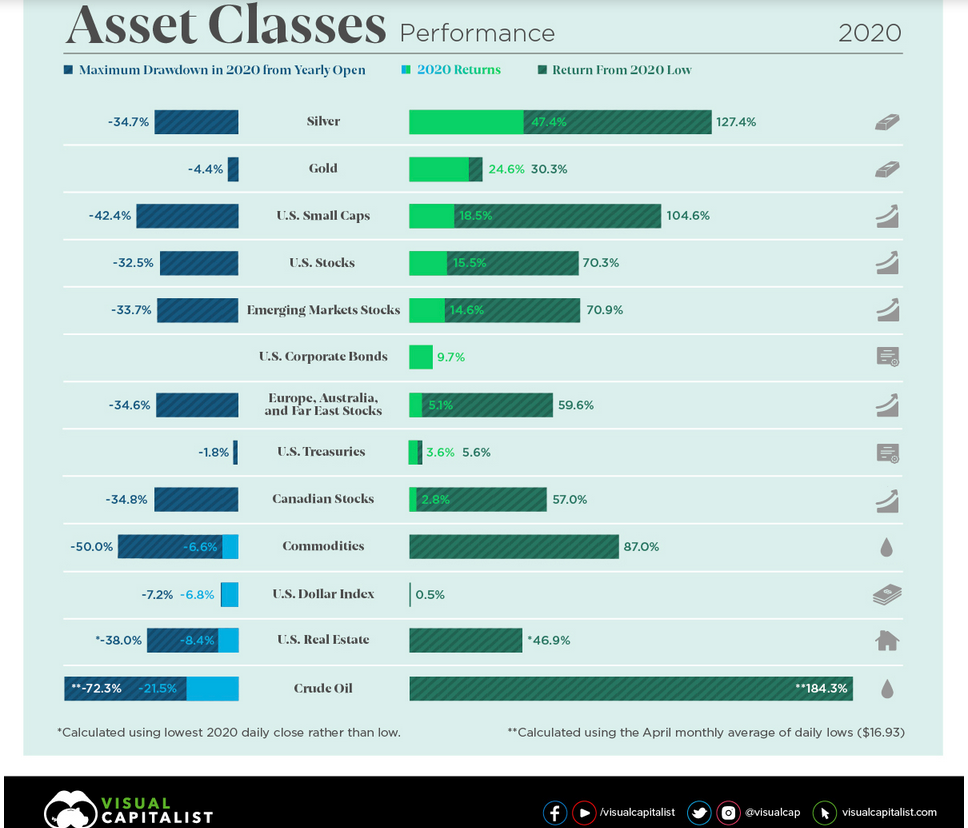

Nella tabella qui sotto è possibile, grazie all’ottimo lavoro svolto dalla redazione di VISUALCAPITALIST.COM verificare l’andamento dell’anno scorso di tutte le principali asset class:

Vi consiglio caldamente di mettervi non soltanto il nostro ma anche il loro sito nei preferiti e di stamparvene una copia da tenere sempre con voi perchè vi sarà molto utile per poter smascherare il gioco del vostro “fidato consulente” che vi dice che dovete rimanere sempre investiti, sia con il ghiaccio che con il sole o con la pioggia e che il timing negli investimenti non è importante!

Come potete osservare con i vostri occhi, infatti, ad esempio la media degli indici azionari americani ha reso l’anno scorso un bel 15,5% ma con un drawdown del -32,5%. Chi invece fosse riuscito ad intercettare i minimi ed i massimi dell’anno comprando nel punto piu’ basso e vendendo in quello piu’ alto avrebbe guadagnato oltre il 70%. Eppure è il medesimo anno per entrambi… O no?

Certo, se gli farete notare una cosa del genere, il vostro “rivenditore di risparmio gestito” comincerà ad arrampicarsi sugli specchi, dicendovi che l’obiettivo del fondo comune si valuta sul lungo termine e non sul breve, che la loro gestione attiva provvede nel merito e che in ogni caso cio’ di cui gli state parlando è nient’altro che Trading che è tutt’altra cosa rispetto all’Investing, magari disegnandovi un “grafico” del genere:

E tentando di convincervi che:

la differenza tra il Trading ed un Investimento è riassumibile tutta in quell’immagine che a suo dire renderebbe benissimo l’idea, visto che (sempre a suo dire) c’é tanta confusione sul ruolo del Promotore-Consulente Finanziario che, (sempre a suo dire) si occuperebbe di investimenti di medio/lungo periodo in base agli obiettivi di ognuno, non di trading, poichè (sempre a suo dire) farebbe trading la persona che dopo accurati studi e tanta pratica, decide di investire in piccoli lassi di tempo (magari intraday) in strumenti molto volatili e dovendo stare tutto il giorno attaccato ad un computer a seguire “il ritmo del mercato” in piena autonomia.

Ben diverso (sempre a suo dire) è delegare tutto ad un “fidato consulente” che attraverso uno strumento di risparmio gestito è in grado di “togliervi di dosso” tutte le preoccupazioni derivanti dalla gestione dei propri risparmi!

Ma intanto il tempo passa e mentre voi siete “investiti” magari arriva il prossimo drawdown…

Per chi vi ha venduto il fondo non è certo un problema visto che le sue belle commissioni (o management fee che dir si voglia), il fondo le incassa in qualsiasi condizione di mercato ed indipendentemente dal benchmark di riferimento…

Ma per voi che gli avete dato retta, invece, che rimane?

Rimane un’unica cosa: il tempo della speranza di aspettare di tornare almeno in pari!

Nel prossimo articolo proveremo a verificare insieme quanto ne serve per recuperare una perdita.

Vi ringrazio per l’attenzione che avete prestato nel leggere con la dovuta attenzione quanto soprascritto e vi aspetto per il prosièguo, la prossima settimana!

Certo di avervi fornito qualche spunto su cui meditare, in attesa del prossimo numero, come al solito vi auguro oltre che buon weekend anche buone, anzi ottime riflessioni.

Carlo Zanghi

Presidente Ufficio Studi Assodir

800-587.912

Disclaimer

Questo articolo contiene solo informazioni generali. Nella misura in cui qualsiasi informazione contenuta in questo articolo sia un consiglio finanziario o di investimento, è un consiglio generale e rivolto ad un pubblico indistinto visto che non tiene conto della particolare situazione finanziaria, degli obiettivi o delle esigenze dei singoli investitori. Gli investitori dovrebbero valutare se la consulenza è appropriata alla luce delle loro particolari circostanze finanziarie prima di investire e, se necessario, richiedere una consulenza professionale. Tutte le opinioni espresse in questo blog sono espresse a nome dell’Ufficio Studi Assodir – Associazione A.D.I.R. per i lettori della nostra rubrica “ALGOBUSSOLA DELL’INVESTITORE”©