Buongiorno e ben ritrovati.

Come vi ho accennato nello scorso numero, la cosa bella del vivere di investimenti è che si ha molto tempo a disposizione per rimanere soli con sè stessi.

Rimanendo soli con noi stessi ci ritroviamo anche molto più tempo per approfondire ed analizzare in profondità, qualsivoglia genere di tematica la vita ci metta di fronte.

Questa settimana, è stata la settimana in cui la BCE di Christine Lagarde ha cambiato rotta rispetto alla politica espansiva messa sin qui in atto dal precedente presidente Mario Draghi.

Come potete notare leggendo l’ottimo riassunto di ciò che è successo nell’articolo del Sole 24 Ore di oggi, tutto ruota intorno al tema dell”INFLAZIONE.

In questo numero pertanto, andremo ad analizzare questo spauracchio che, a seconda di chi lo agita, viene utilizzato a fini politici per terrorizzare i mercati od aumentare la fiducia nei consumatori.

Innanzitutto vediamo quindi di capire cos’è:

in termini economico finanziari non è altro che il calcolo dell’aumento generalizzato e prolungato dei prezzi che porta alla diminuzione del potere d’acquisto della moneta e quindi del valore reale di tutte le grandezze monetarie.

A cosa serve?

In linea puramente teorica a far sì che le persone acquistino di più qualunque genere di beni (compresi quelli inutili), poichè sanno che domani i prezzi aumenteranno e quindi non è conveniente “tenere il denaro sotto la mattonella”.

Chi la vuole in questo momento?

Pressochè tutte le aziende visto che da quando c’è stata la pandemia causata dalla Sars Cov 2, la ripresa (nonostante le belle chiacchiere) continua a stentare a decollare.

E’ un rischio per i risparmiatori?

Premesso che già nello scorso numero abbiamo accennato alle notevoli perdite registrate dai sottoscrittori dei fondi obbligazionari che con i tassi in aumento, stanno vivendo un autentico bagno di sangue, se andiamo a guardare cos’è successo nel passato (anni ’70), quando il ciclo di espansione economica rallentò, la crescita dell’inflazione e l’andamento negativo della bilancia dei pagamenti portarono ad un’inversione di tendenza mentre l’intervento crescente dello stato nell’economia agì come un ulteriore fattore depressivo sulla borsa italiana.

I beni rifugio come i titoli di stato e del reddito fisso acquisirono peso rispetto al mercato azionario. Il risparmio degli italiani quindi venne sempre più dirottato verso i titoli di Stato poichè le emissioni di debito pubblico erano sempre più sostenute da alti tassi di interesse e, così facendo, l’attività della neonata borsa valori milanese si ridusse praticamente a dei passaggi dei pacchetti di controllo, facendo chiudere, per via degli scambi al lumicino tutte le altre piazze borsistiche italiane e, nel 1977 l’indice della borsa italiana raggiunse i minimi storici dal dopoguerra. Per rivitalizzare gli scambi fu adottato allora il sistema del credito d’imposta che pose fine alla doppia tassazione dei redditi e nello stesso anno fu istituito ufficialmente il Mercato ristretto per ampliare l’offerta dei titoli negoziabili, purtuttavia, fino a 2 anni dopo, quando venne creata la Legge che introdusse sul nostro mercato i Fondi Comuni d’Investimento nel 1981/1983, non ci fu una ripresa degna di tale nome dei corsi azionari.

In quel preciso istante, sempre a seguito dell’inflazione, i tassi sull’obbligazionario crebbero sempre più fino a far arrivare i Titoli di Stato (BOT e CCT) a tassi a dir poco assurdi… A fine 1981 erano arrivati addirittura intorno al 20% annuo… Roba da Zimbabwe!

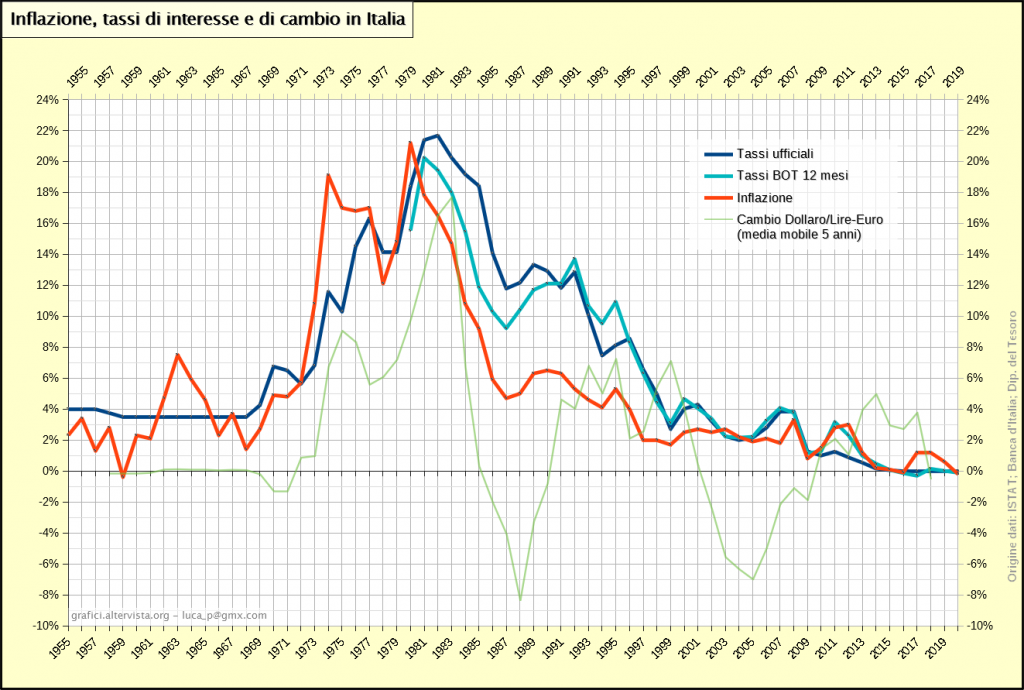

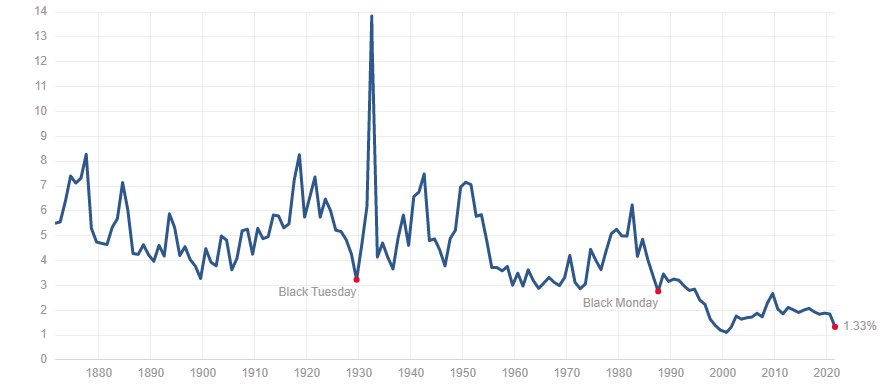

Ma e questo è bene ricordarlo in maniera chiara ed inequivocabile ovviamente con l’inflazione che, come potete osservare in questo straordinario grafico di cui ringrazio l’autore

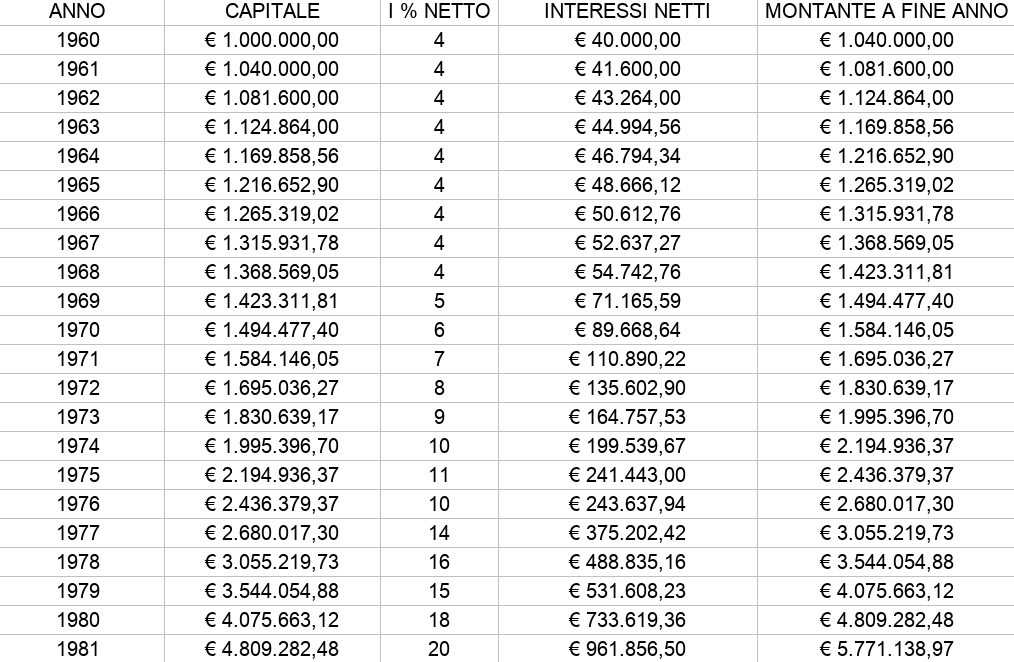

mette insieme tutti i dati salienti di quella serie storica, correva sempre più dei tassi (e di conseguenza delle emissioni dei titoli di stato) del periodo! In poche parole, gli unici ad essere felici, anzi, felicissimi di questa situazione erano ovviamente i miliardari dell’epoca visto che disponendo di capitali enormi di cui non abbisognavano per vivere, avevano una rivalutazione dei propri investimenti che cresceva a cifre fantasmagoriche! Proviamo a vedere a titolo di esempio cosa successe investendo in capitalizzazione composta ai tassi del periodo indicati dalla linea blu dal 1960, anno in cui l’inflazione sfonda il tetto del 2% al 1981:

Insomma in una ventina d’anni, chiunque all’epoca possedesse un centinaio di milioni di Lire che non gli servisse per vivere, se ne sarebbe ritrovati 20 anni dopo quasi 6 volte tanto… Non male, eh?

Per tutti gli altri italiani che non avevano messo da parte o ricevuto in eredità un gruzzolo così cospicuo negli anni 60, invece, fu un autentico bagno di sangue visto che l’inflazione correva sempre almeno un punto in più dei titoli di stato!

Un mio caro zio (che di professione per tutta la vita ha fatto il contadino… Il classico “scarpe grosse e cervello fino”) mi insegnò che da sempre sulla terra sono esistiti soltanto 2 tipi di cicli economici:

“I periodi in cui le merci corrono dietro al denaro ed i periodi in cui il denaro corre dietro alle merci.”

Dall’introduzione dell’Euro abbiamo vissuto un ciclo economico del primo tipo… Adesso la FED e la BCE vorrebbero traghettarci verso un ciclo del secondo tipo? Un ciclo come quello che abbiamo vissuto in Italia ai tempi della Lira, prima dell’introduzione dell’Euro? Dobbiamo cominciare a preoccuparci?

Sinceramente non penso oltremisura visto che al di là delle boutades di tutti i vertici assoluti delle Banche Centrali e d’affari più importanti al mondo, non ritengo credibile alcun genere di crash, ma soltanto un’era in cui i tassi d’interesse rimarranno vicini allo zero ancora molto molto a lungo con una money supply gonfiata a dismisura, ma “condita” da un’inflazione il più vicina possibile al 2% attraverso fasi speculative o se preferite autentiche vampate di aumenti dei prezzi di breve durata sulle principali materie prime (oro, petrolio rame, acciaio ed alluminio in primis) oltre che sugli immobili che, guarda a caso, entrano a far parte del paniere di misurazione.

Ricordiamoci sempre però che come amava ripetere un caro amico:

“Un Economista è quella persona che ti spiegherà DOMANI il perché quello che aveva previsto IERI non sta funzionando OGGI”.

E visto che noi non siamo economisti ma bensì investitori che cercano di rimanere indenni e trarre vantaggio da qualunque fase di mercato, cerchiamo di tornare in noi ed analizzare dal nostro punto di vista le novità introdotte dalla BCE che, non sapendo più che pesci pigliare per far tirare un po’ l’economia, alza il target dell’inflazione al 2%, con il mandato di superare la soglia in caso di necessità (eventualità peraltro quasi certa a nostro avviso).

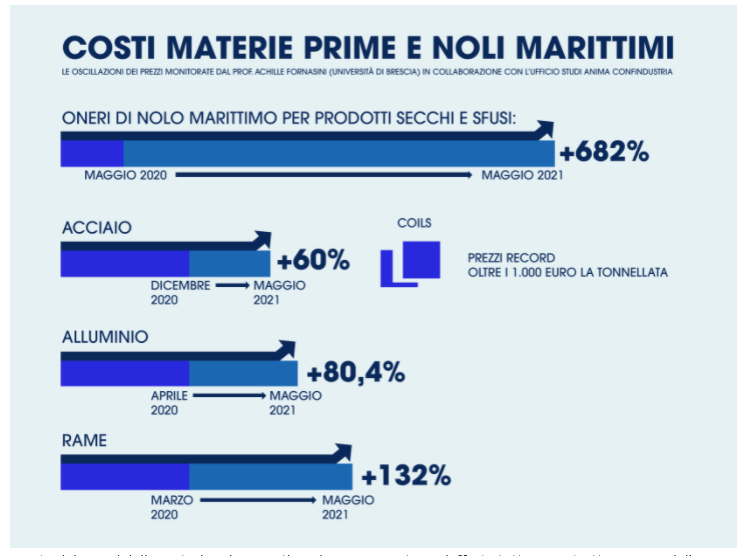

Se consideriamo che il precedente obiettivo era al di sotto del 2%, il cambio di prospettiva è sostanziale e, nessuno potrà più permettersi almeno per un quinquennio di venire a minimizzare o negare i problemi che causerà la tanto agognata e bramata inflazione, d’altronde basta osservare l’aumento esponenziale del costo delle principali materie prime in questo ultimo periodo per comprendere la portata del fenomeno.

Sì ok, grazie per il riassunto di ciò che è successo in passato, ma per il futuro?

Beh, per il futuro dobbiamo tenere ben presenti i seguenti parametri:

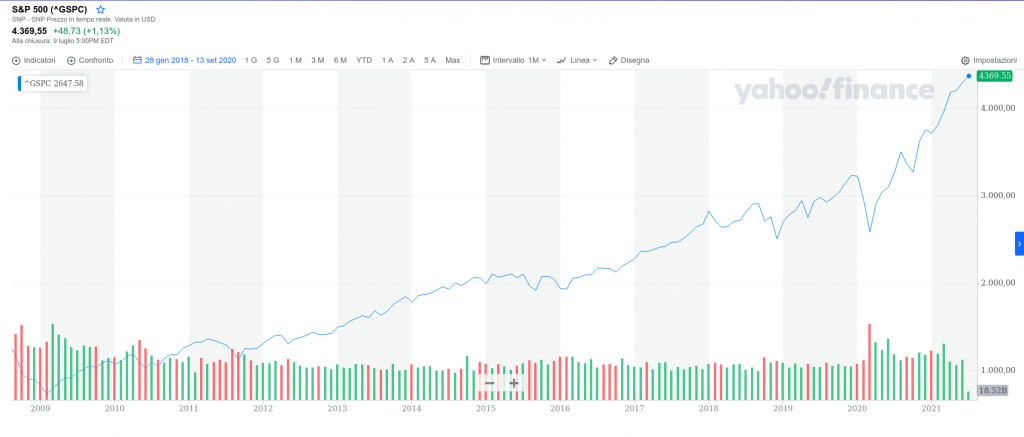

1) Che i mercati borsistici hanno corso dal 2009 veramente forte (l’indice S&P 500 è pressochè quintuplicato passando da 820 ad oltre 4300 punti.

2) Che i dividendi con queste quotazioni, nonostante in termini assoluti rimangano per ora alti, in termini percentuali sono sempre inferiori.

3) Che con la concorrenza che si verrà a creare da parte dell’obbligazionario, parecchio denaro verrà sicuramente drenato dal mercato azionario a quello dei titoli di stato americani ed in futuro europei (in questo momento i rendimenti degli europei sono ancora bassissimi ma gli americani cominciano a fare concorrenza al rendimento dei dividendi sull’S&P).

4) Che la volatilità aumenterà senza ombra di dubbio alcuno.

Alla luce di questi dati di fatto, penso che i principali indici mondiali “cominceranno a tirare un po’ il fiato” e di conseguenza avranno una redditività notevolmente inferiore a quella di questi ultimi 12 anni, pertanto comincerà, esattamente come sta avvenendo sull’obbligazionario la “selezione naturale” dei gestori dei Fondi che sull’azionario, sul valutario e sulle commodities avranno vita estremamente più dura di quella che gli ha garantito i faraonici bonus che hanno incassato con poco sforzo fino adesso.

Monitorando molto attentamente quindi i gestori dei fondi e delle gestioni su cui abbiamo investito, sarà bene, per chi desideri continuare a guadagnare evitando di rimanere incastrato per via dei propri consulenti e promotori disattenti (od anche soltanto troppo ligi ai dettami delle mandanti), UN’ATTENTA PER NON DIRE ATTENTISSIMA SELEZIONE DEGLI STESSI, visto che i rischi di rimanere con il cerino in mano, da questo momento in poi aumentano in maniera esponenziale non soltanto sull’obbligazionario che ha toccato punte superiori al -13% ma anche sull’azionario.

Piuttosto, se non si ha tempo, pazienza ed un consulente in grado di fare veramente il nostro interesse, è molto meglio liquidare tutte le posizioni ed acquistare un immobile che in caso di ripartenza dell’inflazione oltre le cifre auspicate dalla BCE è uno dei pochi assets che, sempre se acquistato a prezzi di forte sconto, è stato in grado nell’unico periodo inflattivo vissuto dal nostro Paese di dare redditività decisamente superiori a quello che è il nostro target minimo del 6% annuo.

E l’oro?

Sarà oggetto di valutazione nella prossima puntata, visto che per capirne ed analizzarne le dinamiche richiede più tempo rispetto alla correlazione “Tassi Su – Borse Giù e viceversa”. Quindi se vi è piaciuto o vi è stato utile quanto avete letto, cominciate a farlo leggere alle persone care ed a quelle a cui tenete di più visto che, se è vero che “E’ QUANDO IL GIOCO SI FA DURO CHE I DURI COMINCIANO A GIOCARE”, alla luce della strada intrapresa dalla BCE il gioco da questo momento in poi, per tutti gli investitori ed i risparmiatori si farà decisamente più duro rispetto al periodo di strepitosi guadagni facili vissuto dal 2009 fino a qualche mese fa.

Certo di avervi fornito qualche spunto su cui meditare, in attesa del prossimo numero, come al solito vi auguro oltre che buon weekend anche buone, anzi ottime riflessioni.

Carlo Zanghi

Presidente Ufficio Studi Assodir

800-587.912

Disclaimer

Questo articolo contiene solo informazioni generali. Nella misura in cui qualsiasi informazione contenuta in questo articolo sia un consiglio finanziario o di investimento, è un consiglio generale e rivolto ad un pubblico indistinto visto che non tiene conto della particolare situazione finanziaria, degli obiettivi o delle esigenze dei singoli investitori. Gli investitori dovrebbero valutare se la consulenza è appropriata alla luce delle loro particolari circostanze finanziarie prima di investire e, se necessario, richiedere una consulenza professionale. Tutte le opinioni espresse in questo blog sono espresse a nome dell’Ufficio Studi Assodir – Associazione A.D.I.R. per i lettori della nostra rubrica “ALGOBUSSOLA DELL’INVESTITORE”©