Buongiorno e ben ritrovati!

E’ interessante notare come il problema tasse stia diventando sempre piu’ pressante non soltanto all’interno del nostro Paese e, nell’Unione Europea ma anche negli Stati Uniti: quasi come se il “Nuovo Ordine Mondiale” stia cominciando a rendersi conto (alla buon ora) dei danni collaterali causati dalla pandemia derivante dal “China Virus” (non offendetevi se anch’io lo chiamo così visto che fino a prova contraria si è manifestato per primo proprio in quel Paese e proprio i cinesi hanno fatto di tutto per tenerlo nascosto al resto del Mondo per mesi e mesi).

Orbene, grazie alla penosa gestione derivante dall’ OMS (il cui ceo ricordo che è stato voluto fortemente proprio dalla Cina), infatti, non soltanto c’è stata la Caporetto della sanità a livello mondiale ma, adesso, a seguito del piu’ grande piano di stimoli di tutti i tempi, sembra che i governi vogliano correre ai ripari aumentando sempre piu’ la tassazione ai privati e diminuendola alle aziende.

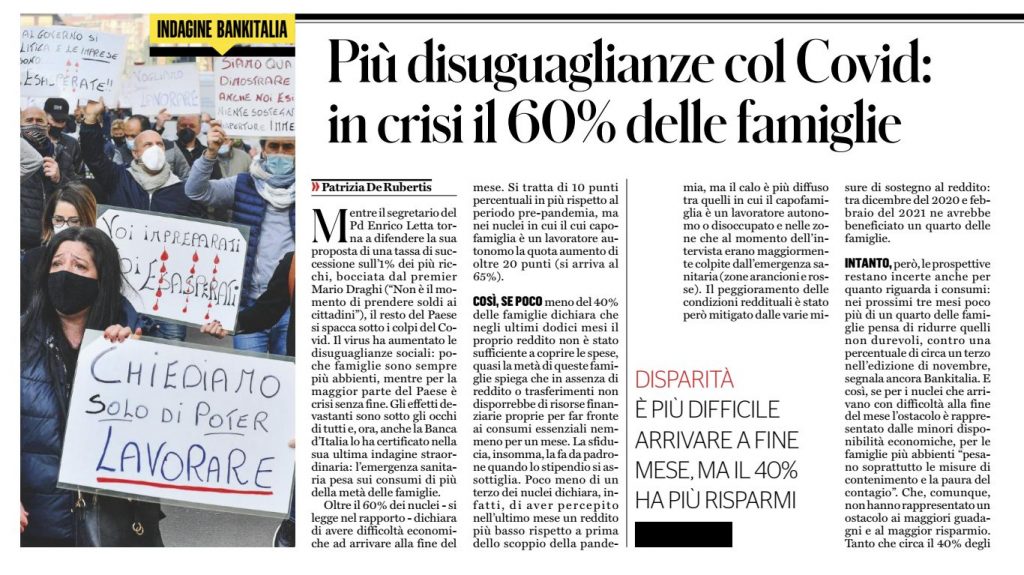

Mi verrebbe da chiedere come sia possibile che l’OCSE proponga scempiaggini del genere in questo periodo, eppure… Nonostante tutti i principali quotidiani ne stiano parlando (questo sotto ad esempio è il titolo apparso sul “Fatto Quotidiano”):

Insomma, il cittadino della nuova era “Post Covid”, dopo che ha toccato con le proprie mani che “NON E’ ANDATO TUTTO BENE”, di colpo perde tutti i principali diritti civili ed in cambio le grosse corporations ne ottengono soltanto vantaggi? Veramente una gran bella prospettiva di vita…

Ma come non bastasse, sempre dalla stessa OCSE (che sempre piu’ sembra stia diventando il portavoce del vero establishment) arriva la mazzata finale: un bella richiesta d’aumento della tassa di successione!

Dando un’occhiata a cio’ che compare sui social in questi giorni, è facile notare in molte bacheche la stupidità di meme che inneggiano a frasi del calibro di:

“Nessuno ha merito o colpe per essere nato nella culla in cui è nato”

Insomma, non soltanto fra gli appartenenti alla mentalità sinistra italiana ma c’è chi difende l’imposta di successione usando il seguente argomento “filosofico”, apparentemente “liberale”:

se Tizio è nato in una famiglia benestante, anzichè in una povera, ammesso che si diventi benestanti per merito non è di certo merito di Tizio se i suoi genitori sono riusciti a diventarlo. Il tutto, se non bastasse, ad ulteriore dimostrazione dell’ignoranza culturale che continua ad essere privilegio delle classi meno abbienti, visto che tutti gli sforzi ed i risparmi dei genitori secondo la dottrina socialista non vengono considerati meritevoli di alcunchè.

Insomma, secondo costoro, non sarebbe giusto che Tizio sia avvantaggiato da sforzi che non sono suoi, quindi è giusto ed equo che una parte, (se non addirittura tutto), ciò che dovrebbe spettargli in eredità gli sia tolto.

Purtroppo per lui, chi “s”ragiona in questo modo non si rende conto che, il discorso relativo alla nascita nella culla di una famiglia benestante potrebbe benissimo estendersi a tutte le caratteristiche empiriche di una persona.

Tizio per capirci, non ha meriti per esser nato bello, sano ed intelligente, in una parte sviluppata del mondo, per avere dei genitori buoni e così via.

Dietro a simili argomentazioni si nasconde un colossale equivoco: si considera l’uomo come una semplice “X” del tutto separata dalle sue caratteristiche genetiche ed empiriche. Si stabilisce che questa X abbia ricevuto nascendo dei “doni” distribuiti non “equamente” e si affida alla “società” il compito di riparare a tale “ingiustizia”.

Ci rendiamo conto di che razza di mentalità sfigata pervada costoro che si sono lasciati riempire la testa dall’odio e l’invidia sociale tipica delle culture socialiste e comuniste, visto che in realtà, una simile “X” disincarnata non esiste e non potrà mai esistere?

Contrariamente infatti alle teorie inculcate da anni di distorsioni derivanti dalle visioni marxiste e leniniste, che piaccia o no, nella nostra cultura l’uomo non è una lettera od un numero, a cui qualcuno ha aggiunto le caratteristiche empiriche, ma una sostanza unitaria che le comprende tutte.

Tizio è un essere concreto, una persona che è se stessa precisamente perché è bella o brutta, sana o malata, nata in una famiglia benestante o miserabile.

Una cosa è cercare di creare, anche usando l’imposizione fiscale, un’organizzazione sociale in cui tutti possano cercare di sviluppare al meglio la propria personalità, un’altra, completamente differente, è cercare di “redistribuire” i “doni” che natura e società avrebbero fatto ad ognuno di noi.

L’argomento, apparentemente “liberale” secondo cui Tizio non ha meriti se i suoi genitori sono riusciti a diventare benestanti, come vi ho già dimostrato in un articolo di qualche tempo addietro che potete rileggere tranquillamente QUI, è poi a dir poco ridicola e chi crede in simili idiozie dovrebbe a dir poco vergognarsi non soltanto perchè sta sprecando l’unica occasione che gli è stata data di vivere, ma anche per la vita a dir poco schifosa che sta facendo condurre ai propri cari a cui sta inculcando disvalori quali odio ed invidia sociale anzichè valori come il risparmio talmente importanti da esser tutelati dalla nostra Costituzione.

E’ vero infatti che Tizio non ha simili meriti (come mai potrebbe averli?) ma i genitori di Tizio, magari si sono dati da fare ed hanno fatto anche dei grandi quando non dei grandissimi sacrifici per diventare benestanti anche e soprattutto pensando che i frutti del loro lavoro sarebbero stati goduti anche dalla loro prole e magari, perchè no, dai loro eredi!

L’eliminazione, o il taglio drastico, dell’eredità attraverso un’imposizione fiscale elevata, eliminerebbe uno dei principali incentivi che spingono gli esseri umani a operare per migliorare la propria condizione: non a caso l’abolizione della successione figura fra le rivendicazioni immediate che Marx ed Engels avanzano nel “Manifesto del partito comunista”.

A questo punto, è interessante notare che dalle “madrasse” dei partiti sinistrorsi, quando uno parla con “uno dei Rossi”, quelli del famoso “popolo dei diritti” che piu’ sono ignoranti e piu’ sono a favore della redistribuzione (dei soldi altrui ovviamente, mai dei propri), sia stato inculcato che anche Einaudi era favorevole a suo tempo all’aumento delle tasse di successione.

Al di là del fatto che Luigi Einaudi sosteneva che al posto di tutte le tasse (corrispondenti a quelle che noi chiamiamo IRPEF) si sarebbe potuto pensare ad una tassa di successione, sembra che costoro non si rendan proprio conto che le grandi proprietà dei tempi a cui si riferiva Einaudi, erano essenzialmente immobiliari (terreni, palazzi ed aziende), insomma: beni materiali, visibili e tracciabili, che venivano trasmessi per diritto successorio (iure successionis) e venivano assoggettati ad una duplice imposta (sull’eredità complessiva e sulle singole quote) in misura progressiva ed anche molto elevata visto che in quell’epoca in pochissimi possedevano tantissimo.

Da allora cos’è cambiato? Tutto.

Intanto le grandi proprietà sono oggi soprattutto finanziarie e, insieme a quelle immobiliari ed aziendali sono state scudate e messe al riparo dalla rapacità del fisco attraverso veicoli societari o trust, interni ed esteri, più o meno opachi, che non consentono di individuare il passaggio intergenerazionale non soltanto in Italia ma anche in Europa e nel Mondo.

Tutto ciò é facilmente dimostrabile visto che i proventi dell’imposta di successione, anche nel periodo in cui vigevano pesanti aliquote, erano irrisori rispetto al complessivo gettito fiscale, e comportavano accertamenti e contenziosi che riducevano ulteriormente il ricavo per il Fisco.

La cartina di tornasole si ha guardando a cio’ che avviene oggi: i proventi fiscali da successione, le cui aliquote sono comprese tra il 4 e l’8 per cento, corrispondono in Italia allo 0,2% dei proventi fiscali complessivi. In Europa, in cui le aliquote sono altissime, corrispondono mediamente allo 0,5 % dei proventi fiscali, mentre, stando a quelle aliquote, dovrebbero essere evidentemente molto più alti.

Ciò vuol dire che buona parte della base imponibile dappertutto sfugge, del tutto legittimamente all’imposta di successione. Si aggiunga che esiste da tempo in Italia (ma anche altrove) una normativa specifica alle grandi imprese che consente il passaggio intergenerazionale senza particolari aggravi fiscali. La conseguenza di tutto ciò è che l’aumento dell’imposta di successione finirebbe per gravare (come al solito), soltanto sul ceto medio che, grazie al proprio risparmio costituzionalmente tutelato, ha messo insieme piccoli o medi patrimoni per lo più immobiliari, e che non può permettersi le professionalità necessarie per costituire veicoli societari ad hoc; mentre i grandi patrimoni, immobiliari e soprattutto mobiliari, scudati in società, interne ed estere, continuerebbero a restarne esenti.

Insomma, quella di Enrico Letta è soltanto l’ennesima proposta demagogica tesa a solleticare l’appetito dei diciottenni (che votano e si sa benissimo che a quell’età oltre a non capire niente si sentono padroni del mondo) e, potrebbe anche essere estremamente dannosa, immaginando l’uso che molti di questi potrebbero farne. Se a qualcuno qualcosa bisogna dare, e sarebbe anche giusto, è semmai ai genitori dei ragazzi (a prescindere dall’età), che sono quelli che hanno garantito loro la buona educazione e ne hanno sopportato i costi di mantenimento e di studio fino al termine del percorso scolastico!

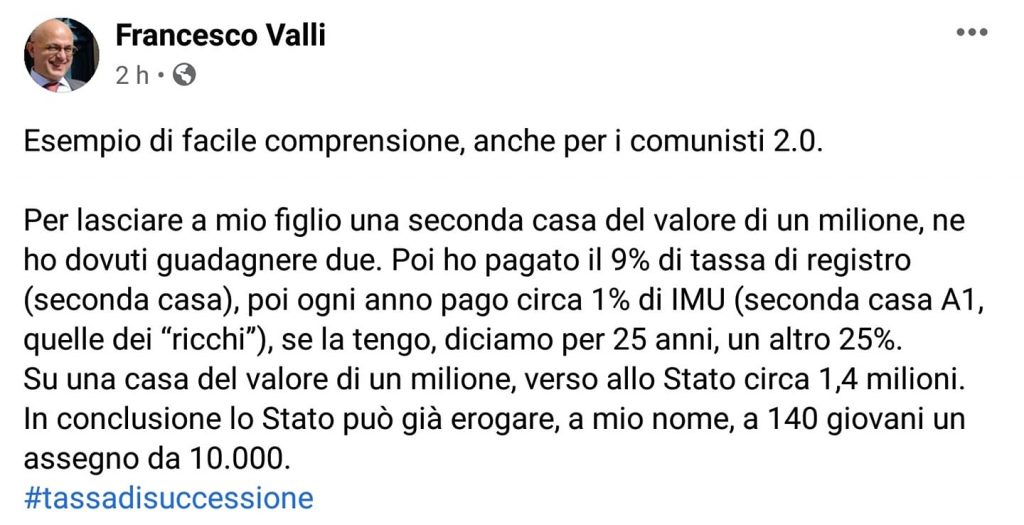

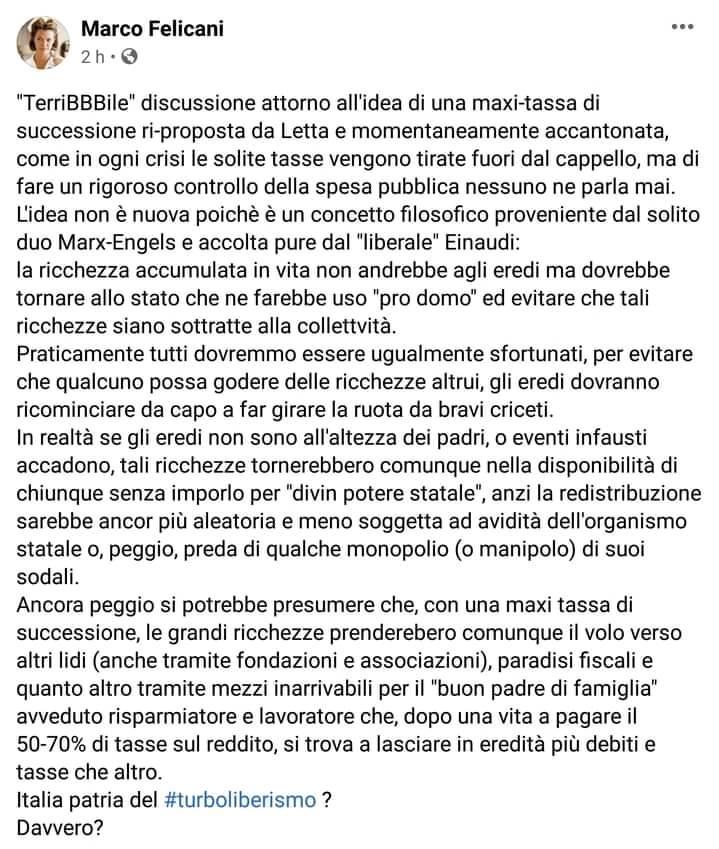

Chiudo questa riflessione con un breve pensiero di Francesco Valli (che ringrazio insieme ad Enzo Palumbo, Marco Felicani e Franco Meli per gli spunti):

Concludo sperando vivamente che il “sedicente democratico” professor Enrico Letta corregga il tiro cercando di recuperare i milioni (quando non miliardi) di evasione ed elusione che le multinazionali intascano nei paradisi fiscali (presenti anche all’interno della stessa UE), anzichè scagliarsi sui cittadini che per loro scelta e merito sono riusciti a combinare qualcosa di buono nella vita senza ridursi a vivere di redditi di cittadinanza indennità e sussidi vari a carico della collettività.

Certo di avervi fornito qualche spunto su cui meditare, in attesa del prossimo numero, come al solito vi auguro oltre che buon weekend anche buone, anzi ottime riflessioni.

Carlo Zanghi

Presidente Ufficio Studi Assodir

800-587.912

Disclaimer

Questo articolo contiene solo informazioni generali. Nella misura in cui qualsiasi informazione contenuta in questo articolo sia un consiglio finanziario o di investimento, è un consiglio generale e rivolto ad un pubblico indistinto visto che non tiene conto della particolare situazione finanziaria, degli obiettivi o delle esigenze dei singoli investitori. Gli investitori dovrebbero valutare se la consulenza è appropriata alla luce delle loro particolari circostanze finanziarie prima di investire e, se necessario, richiedere una consulenza professionale. Tutte le opinioni espresse in questo blog sono espresse a nome dell’Ufficio Studi Assodir – Associazione A.D.I.R. per i lettori della nostra rubrica “ALGOBUSSOLA DELL’INVESTITORE”©